財務三表とは、ご存じですか?

知ってるけど実はよく理解してない。

理解できないって方が多いと思います。

わたし自身、ずっと営業しかやったことがなく(営業しかやりやくなかった)

社会人4年目に

ここで経理や財務の知識があれば他の営業マンより

一歩リードできるかなと思い、簿記の勉強を始めてみましたが、

結論から言うと

資格も取りましたが、実務では全く役に立ちませんでした。唯一、電卓を叩くスピードが上がったくらいですかね笑正直、財務って未だに分からない部分があります。

不動産投資を始めた頃は、

要は利益が出ていればいいんでしょ!

というくらい軽い気持ちでした。

なので、税理士さんに丸投げしています。

しかし、財務を理解しているサラリーマンは意外と少ない。

これは、自分の市場価値を高められるチャンスだと気付きます。

例えば、銀行との融資相談にも役立つし、

今後、何か事業を始めることにも活かせたり、

株式投資では会社の決算書も読めるようになる

のでいい事づくめだと確信してます。

それに、ほとんどの経営者で一番弱いのは税務の知識じゃないかと思います。

こんなブログを読んでいる人ならば、

経営者思考なので、勉強して損はないでしょうか。

わたしも、まだまだ勉強中のため深く理解して財務三表をマスターしていきます。

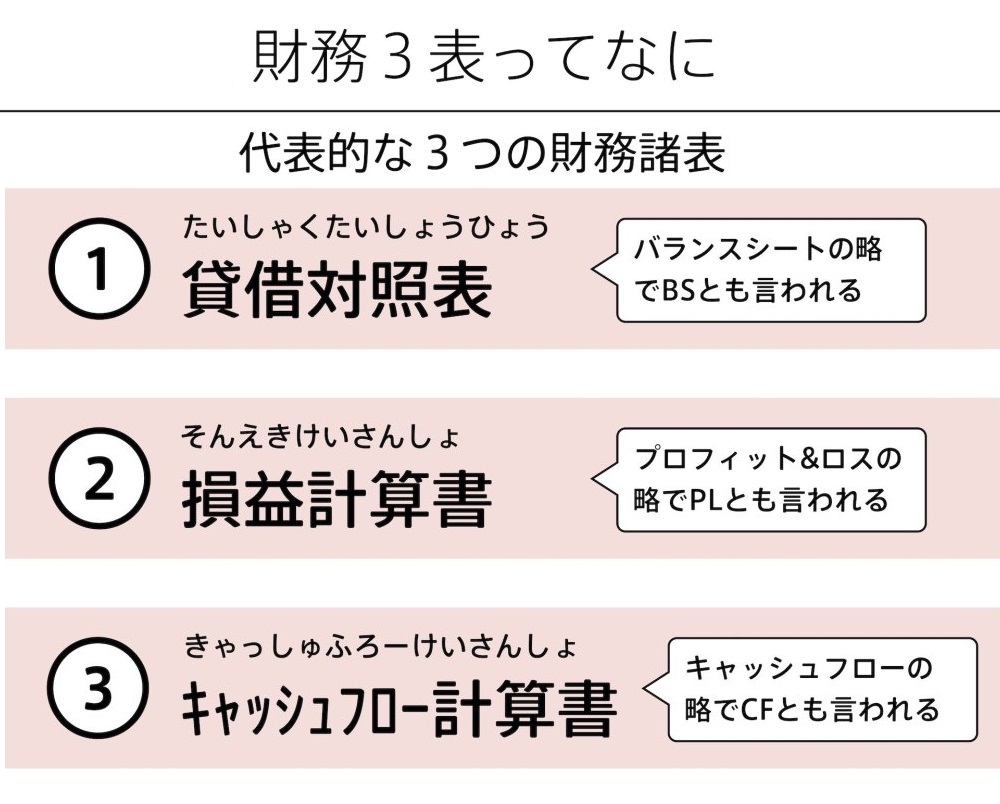

財務三表とは

そもそも財務三表とは何ですか!?

- 貸借対照表(B/S=Balance Sheet)

- 損益計算書(P/L=Profit And Loss)

- キャッシュフロー計算書(CF=Cash Flow Statement)

と呼ばれているものです。

いやいや、そんな事は知ってるよ!

ネットや本にも書いてあるし・・

おっしゃる通りです。

インターネットで財務諸表や財務三表などの解説についていくらでも出てきますし、本を1冊、読めば分かりますからね。

ただ、不動産だけに

特化している本やブログって少ないと思うんです。なんとなく理解しているだけで融資交渉や賃貸経営を行うのはやめましょう。きちんと数字を理解して不動産投資をした方が良いのです。

なぜかって!?

上手くいっている人は

少なからず理解しているからです。

①貸借対照表(B/S)とは

B/Sとは

一時点の財務状態が分かる指標です。

決算時の期末時点で個人・法人の口座残高、期末時点の資産状態、資金の調達状況と運用状況が分かります。

不動産だけだと流動資産は現金で固定資産は土地や建物(躯体と設備)くらいなので、それほど難しくないです。

B/Sは、資産=負債+純資産というシンプルな計算式。ただ、貸借対照表を評価するのに煩わしい点があります。

不動産投資家が一番、注力するのは

やはり貸借対照表(B/S)ではないですか!?

理由として

- 簿価で評価した貸借対照表(B/S)

- 時価で評価した貸借対照表(B/S)

- 相続税評価額でみた貸借対照表(B/S)

この3点で評価したほうが良いと個人的に考えているからです。

1.簿価とは実際に購入した金額で評価したB/Sです。

税理士さんが見ている数字であったり毎年の確定申告時の数字にもなります。

2.時価とは実際に売却できる実需の金額で評価したB/Sです。

良いバランスシートとは簿価より時価の方が資産額が高かったり、

将来的に簿価よりも時価の方が高くなり純資産が増えていくB/Sになります。

3.相続税評価とは土地と建物価格分けて評価するB/Sになります。

主に、土地は路線価ベースで評価し、

建物は毎年の納税通知書の評価額と足し算して

純資産を出します。借入が多いと純資産はマイナスとなります。

銀行は積算価格で評価しますので土地は路線価で評価し

建物は(例えば)残耐用年数×(年間の家賃収入×0.7)で評価するなど

銀行によっては積算評価だったり収益還元法で評価したり変わります、今までの経験から場所や融資姿勢によって時代とともに変化していると感じています。

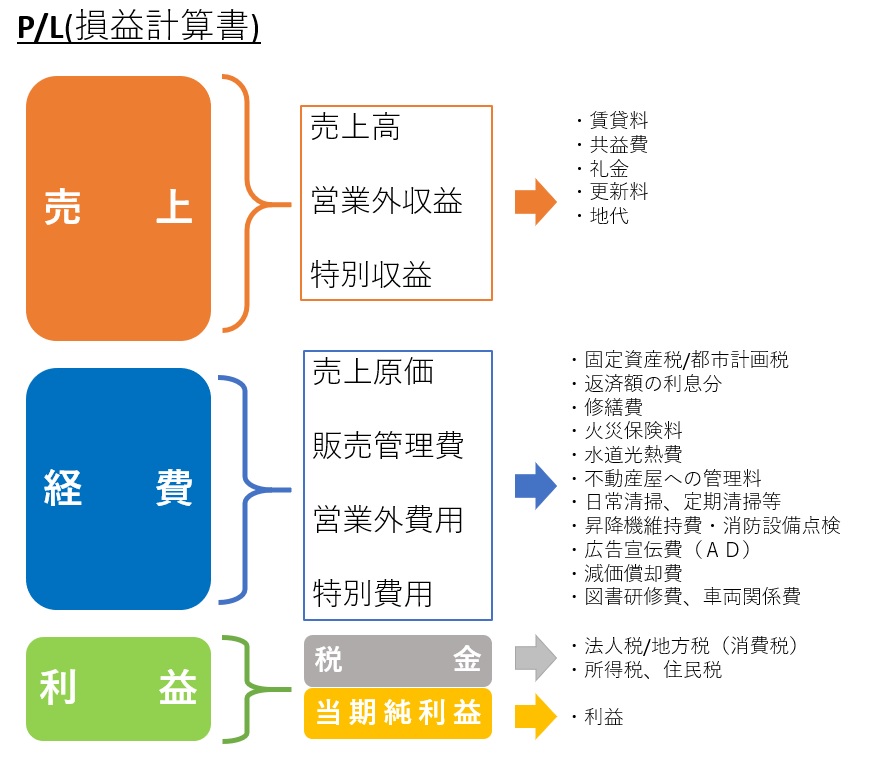

②損益計算書(P/L)とは

P/Lとは

一定期間の経営の成績表のことです。

年間でどれだけ利益をだすことができたかの指標となります。

実際には利益の中から税金を差し引いて

当期純利益が純粋な利益となります。

損益計算書(P/L)が改善されないと貸借対照表(B/S)も良くなりません。

もう少し詳しく書きますと、下の図のように

売上ー経費=利益という足し算・引き算の計算です。

P/Lも、とてもシンプルですよね。

わたしが言いたいのは、

図のように、P/Lの当期純利益を1円でも多く残さなければなりません。

不動産投資をする際は1年目から赤字になることは多々あります。

しかし、黒字にすることにこだわらなければ、すぐに赤字になります。

わたしも気を付けたことは1期目から黒字にすることに注力しました。

経営判断は毎年の純資産の増減で決めましょう

下記の図のように

毎年の貸借対照表の純資産が拡大し続けるのが優良物件となります。

-1024x544.jpg)

例えば、6年目の純資産が5年目の純資産より悪ければ売却を検討する基準にもなりますし、そろそろ再来年あたりに大規模修繕を実施しなければならないと思えば経費がかさみますので、それまでに売却して資産の組み換えの検討もできるようになります。

③キャッシュフロー計算書(CF)とは

キャッシュフロー計算書とは

月々や年間のお金の動きを表したものになります。

実際に個人や会社がどのようにお金を注ぎ込んでいるのかわかるようになっています。

キャッシュフロー計算書には大きく分けて

「営業活動」「投資活動」「財務活動」の3つです。

ここでは不動産投資に関してのみのキャッシュフロー計算書についてご説明します。

不動産投資を拡大していくために一番大切なのは貸借対照表(B/S)だと私には認識しています。そのためには当期純利益をしっかり出さなければなりません。

じゃぁ、当期純利益とキャッシュフローは何が違うの?

と感じると方が多いと思います。

ここでよくニュースで出る言葉は「黒字倒産」です。

毎年の当期純利益を出していても、キャッシュフローがマイナスっていうことはあるのです。なので利益が出てもキャッシュアウトする場合もあります。

それを不動産に落とし込んでいくと減価償却費と元金返済が大きく影響します。

計算式が当てはめると

- 減価償却費には実際に現金が出ていないけれど経費として計上できる費用

- 元金返済額とは実際に現金として出ていくけれど経費として計上できない費用

不動産投資が節税になるという理由とは

建物自体が減価償却資産のため実際に出ていかないお金を経費化できるのでキャッシュフローが残るからです。

ただ、一定の期間を過ぎると節税にならない時があります。

不動産投資家はそれを「デットクロス」と呼んでいるみたいです。

例えば、中古物件に投資すると、

建物の残耐用年数が少なく減価償却費を多くとれません。

また、元利均等返済していくと毎月の返済は一定ですが元金は経費とならずと利息は経費として計上できます。

キャッシュフローの最大化を目指すのなら、

投資する前からしいっかりとしたシミュレーションを行うことが必要です。

デットクロスの対策は

- 最初から安く仕入れる

- 頭金を多く入れる

- 繰り上げ返済をする

- 返済期間の延長をする

- デットクロス前に売却する

- 新たな物件に投資する

などさまざまです。

かといって毎月、毎年キャッシュフローが出ていても

最終的には貸借対照表の純利益が拡大しなければ

2棟目、3棟目と融資を利用して投資することは難しくなります。

どれも大切ですが、売って買ってを繰り返し純資産を拡大していきましょう。