はじめまして! すぎ と申します。

こちらのブログにアクセスして頂き、

誠にありがとうございます。

簡単に自己紹介をさせていただきます。

こんな人が記事を書いています

このブログの運営者です。アウトプットを目的とした、わたし自身の経験をブログに綴っていきます。現在はサラリーマンやりながら株式投資や不動産投資をメインに活動しています。30代になっても懲りずに夢を追い求め健康、富、幸福を求めて日々活動中。ここでは、不動産、経営、管理、税金、建築、投資、金融、相続、株式投資について話していきます。

人の言葉を借りれば、

自己中心的な利他を目指してます。

このウェブサイトを運営する目的

- 同世代の投資家仲間が欲しいため人脈を広げたい

- 今までの経験を忘れないためアウトプットをする

- 物心両面の幸福を追求するため価値ある情報を届けられるようになりたい

5年、10年続けてたら素晴らしい情報サイトになるでしょうか。。

というくらい長く、気楽にやらせてもらいます。

資産状況や年収などを公開しない理由

ブログで資産だけ公開しても、負債や純資産まで見せないと意味がないと思っています。

理由としては不動産評価とは

- 簿価で評価したB/S

- 時価で評価したB/S

- 路線価等で評価したB/S

とで大きく変わってくるからです。

人それぞれ目指しているゴールも違いますし、価値観も違います。

そのため、誰かどのくらい資産を持っていようが、何棟所有して、年間家賃収入がどれくらいなのか全く意味がないと考えています。

例えば、資産10憶あると言っている人でも税引後CFが2,000万円の人もいれば、資産3億で税引後CFが1,500万円の人もいます。どちらが良い悪いではなく、求める戦略によって選択しているに過ぎないと理解しているからです。

大切なのは価値あるB/Sだと思っています。

個人よって戦略も違えば、投資対象も違うのでわざわざ公開する理由が分からないからです。

それよりも自分なりの成功(ゴール)を決めたら、それを達成するためにどうすべきかを考え行動したほうが良いのではないでしょうか。

わたし自身もこれからコンフォートゾーンを広げて積極的に活動していきたいと思っています。

先の事を考えてみる

未来は誰にでも分かりません。

ただ誰にでも想像することができます。

日本に住み続けている私たちは多くの問題を抱えています。

- 少子高齢化社会

- 貧富の差、1億総貧困時代

- 年金制度の崩壊の危機、財政赤字

- 医師不足

- 地方後継者不足

- 高齢ドライバー問題

- 都心への一極集中化

- 老後2000万円問題

- 生活保護受給世帯の増加

- 新型コロナウイルス

- 社会保障制度の崩壊危機

- AI時代の到来

- 二酸化炭素(CO2)排出量の削減

- 日本人の金融リテラシー水準の低さ

わたしが知らないだけで、たくさん埋もれていると思います。

これらの問題を解決していくには

個々のスキルを上げて生き残っていくしかありません。

そのためには、勉強して行動していかなければなりません。

サラリーマン人生もいつクビになるか分かりませんし、自分で稼げる能力を身に着けていかなければ転職も独立も難しくなってきます。

そのために極力スキルアップの時間を作れるようにしていきたいと思っています。

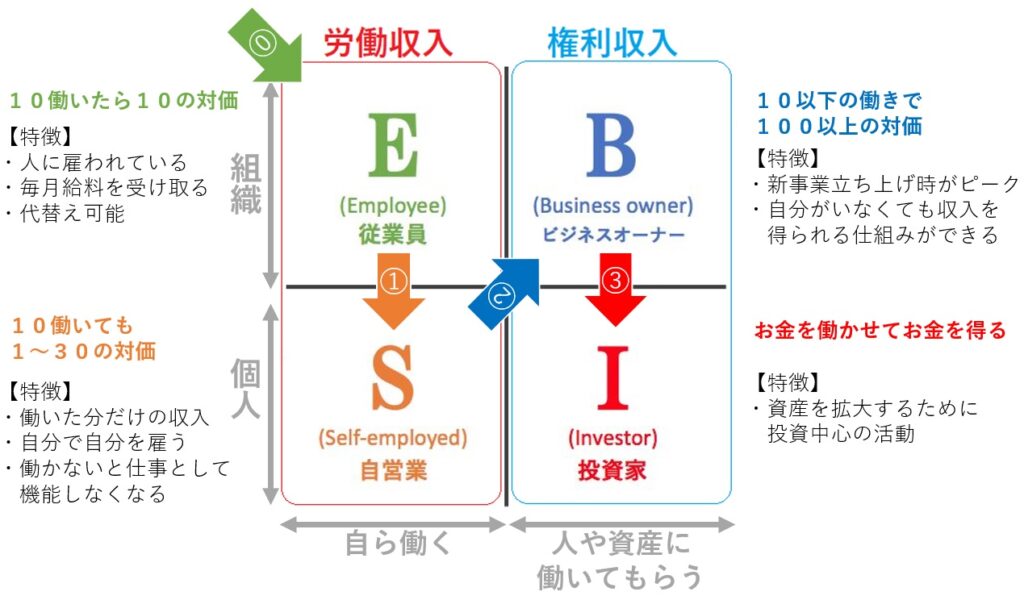

本当の投資家への道しるべ

「金持ち父さん 貧乏父さん」の著者、ロバート・キヨサキ氏の本で4つのクワドラントが紹介されました。

本当の投資家への道しるべを指示した表を添付してみました。

私自身、2010年からサラリーマン(従業員)を本日まで続けていますが、その合間に少しずつ金融資産を増やしながら株トレードや不動産投資を行ったり、サラリーマンをやりながら個人で株式会社を設立し自営業を始めました。個人で貯めていった金融資産を設立した会社に役員借入金や資本金増資などに充て、更に不動産投資で事業拡大を続けることができています。

従業員(サラリーマン)⇒従業員 兼 自営業となり収入は増えましたが、自分自身が働かないといけないので、忙しいく時間は余っていません。

次の目標はビジネスオーナーになることです。

東京に来て不動産投資を始めた理由

片田舎で不動産投資をしていても、自分の目的を達成するのに時間がかかると気付いたからです。気付いたその日に辞表を書き、1ヵ月間で各部署の引継ぎを済ませ、東京に拠点を移しました。

既に実行している人であれば、不動産投資を行う上で自分の住む場所の重要性は良く理解していると思います。

こればかりは、自分の努力だけで何とかなるわけではありません。

いくら都内に良い物件を見つけたとしてもアパートローンやプロパーローンなどの融資を組めなければ事業の拡大ができません。

そもそも、地方銀行や信用金庫・信用組合は地域に根付いた銀行のため、わたしの居住地と購入したい物件の所在地が、銀行の支店エリア内にないと融資審査自体を受け付けてくれません。

一方、メガバンクは全国各地に支店があるので自分の居住地が地方でも東京都内の物件であっても融資はしてくれますが審査は厳しくなります。ただ、投資用アパートに対する融資の姿勢や審査の考え方は違ってきます。例えば、所有物件の収益性を重視する銀行もあれば、積算重視や既存の借入額に着目する銀行もあります。

東京都内に進出するためには、まずは自分が住む地域で実績を積むことによって東京都内でも融資してくれると思います。

また、ノンバンクでは東京都内でも融資はしてくれますが、地方銀行やメガバンクに比べると金利は高くなります。

このように、

どこの国に生まれたか > どこの地域に生まれたか > どこの家庭に生まれたのか

によって将来の職業選択の幅、所得の上下、付き合う人間関係などの有利不利が決まってきてしまいます。

自分は何をしたいのか、何を求めているのかによって自分の人生条件を決める事をもっと理解するべきだと気付いたのです。

そのうえで、自分がどこに住むべきなのかを決めるべきだと思いました。

わたしは、思い切っては東京都内を引っ越しをすることに決めました。

東京都内の中でも、自分にとってどこの環境に住むのがより有利なのか幸福に感じるかを現在模索し続けています。文化的な資本や人的な資本、天候的な資本を考えて自分がより有利な環境を手に入れるためと言い聞かせ、東京に来たのも今思えば、思いっきった選択だったかもしれません。

なぜ東京エリアで不動産投資をするのか

不動産投資を行う環境が最も優れているのが関東圏だからと判断したためです。

東京都内ですと毎年人口が増加しやすい環境やインフラ設備が整っている。常にどこかの駅周辺で都市計画が進んでいる。

都内は駅力を中心に物件選択ができる。出口が想定しやすい。節税しやすい。資金調達がしやすい。つまり成功しやすい環境が全て揃っています。

わたしが以前、住んでいた田舎エリアは車社会だったため、駅が近いなど全く関係ありません。

その地域に住んでいなければならないと分からないことが沢山あるのが田舎です。

例えば、ファミリー物件であれば学校区で選ばれたり、シングル物件であれより設備の充実さや賃料の差で選ばれる傾向にあるようです。

・・・。

このような感じの考えで生きています。

これからも書き続けるか分かりませんが、もし誰かがこのブログに目が留まり、こんな考え方で行動している人もいるもんだなーとバカにしてくれるくらいがちょうどいいと思っています。

誰かが、何か新しいことをチャレンジしてもらえるきっかけになってもらたら嬉しいです。