こんにちは。

今回はわたしの銀行融資の実体験をもとに書いた内容です。

失敗経験も含めての体験談なので

皆さんの参考になるか分かりません。

それでも、読んでいただけたら嬉しいです。

20代の頃の考え(はじめに)

20代の頃は、高値掴みしないようにタイミングを見計らって収益物件に投資すべきだ。という考えに基づいて行動してきました。それが一番安全で手堅い投資であり今でもこの手法は間違っていないと思っています。

この考え方自体は株式投資の経験から培ってきたもので、不動産はバリュー投資で行い、タイミングさえ間違えなければ誰でも利益が出していける堅実な投資だと考えていたからです。

しかし30代になると、これだと自分の目的のために時間がかかると知り、わたし自身の不動産投資戦略を見直すことにしました。今後は「ドル・コスト平均法」の考え方で、市況が良い悪いにせよ、コンスタントに投資をし続けるスタンスを取っていく方が、目的を達成するための近道でありここ10年の不動産投資の王道だったと気がしています。

もちろん、数ある収益物件の中から良し悪しの目利きは一番重要だと思っています。

まずは、継続的に融資を引いていける仕組みを作っていかなければなりません。

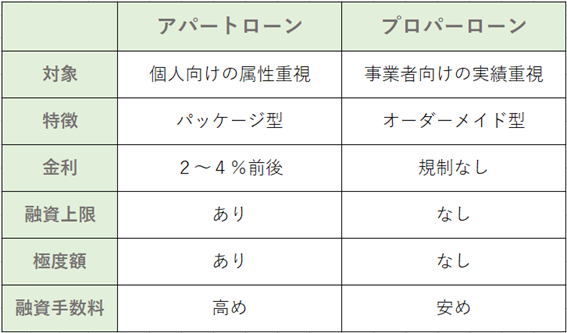

継続的に融資を引くことができれば、その分、良い物件に巡り合えるチャンスが増えてきます。昨今は不動産投資家の猛者たちや現金一括買付の業者たちが常に探し続けているのですから、儲けが出る物件は直ぐに消えてしまいます。しかし、そんなおこぼれ物件をあずかるには、普段から準備を怠ったりしてはいけません。投資を始めた頃は銀行のビジネスモデルも知らずに、自分の属性重視のいわゆるパッケージ型商品としてアパートローンを組んでいましたが、銀行から事業家として見られなければ、プロパーローンを引けないため事業融資の戦略を改善していかなければなりませんでした。

順調に進めていった不動産投資家の何人かは、どこかでこの壁に突き当たると思います。

本題ですが、ここからは、わたしの実体験をもとに銀行融資について少しだけ、お話しできればと思っております。

銀行融資の進め方(新規持ち込みの場合)

①新規融資の申し込みについて必要書類を揃える

■必要書類の準備

- 所有物件の財産一覧表(外観写真、P/L、B/S、CFを一枚に纏めたもの)

- 個人&法人資産一覧表(預貯金や金融商品を含む)

- 自分の経歴書(私は見やすいように一枚に纏めました)

- 相続関係図(法定相続情報一覧図を簡略化したもの)

- 法人の決算報告書(3期分あれば)と個人の確定申告書

- 購入物件概要書一式(あて物件含む)

作成の仕方が想像できないようであれば、まだ不動産投資を始める段階ではないのだと一つの判断目安としてもらってもいいと思います。誰だって失敗したくないですもんね。

特に労力をかけたのは自分の経歴書の作成でした。個人でのキャリアは転職などでの職務経歴書と同じで書けるのですが、これからは法人でプロパーローンを引き続けるために、事業経営者としての経歴書を書いていかなければ「継続的に融資を引く」という手段がとれません。わたしは、このタイミングでなんとか変えていきたいと決断しました。

このタイミングとは、多くの不動産投資家を見てきた経験からいくら個人の属性が良くても2~3棟目くらいで頭打ちが多いと言われています。理由は東京エリアで物件を投資続けている人は積算評価がでないため銀行から見たB/Sが悪くなっているからです。簡単に言うと、住宅ローンや自動車ローンと同じように個人の属性を消費しているに過ぎません。超裕福層となった人たちは、数多くの物件情報が手元に届きます。その中で良い物件が出たら、いつでも融資を組めるように常に準備しているのです。

②銀行へのアポイントメント

電話、直接訪問、紹介などで何でもいいです。昔の私はアポイントをもらうための訪問をして名刺をもらっていました。

ここでの私のポイントは、敢えてセミプロと同じ土俵に乗らないということです。

今や不動産投資がブームとなりサラリーマン投資家が増えました。そのサラリーマン投資家の多くは何故か銀行を1行でも多く訪問したがります。反って銀行員の方々が疲弊させていることに気付いていないのでしょうか。逆の立場で考えると、融資担当者も持ち込んでくれる人に対して、将来お客様になる可能性もあるため無下にはできません。なので丁重にお断りすることに神経をすり減らしているように思われます。私だったら、このような状態ではとても良い関係が築けていけません。まずは、物件のエリアや自分が置かれている立場を良く理解して融資先を決められた方が良いと思っています。

③銀行へのプレゼンテーション

銀行へ訪問し自己紹介と投資物件についてプレゼンをします。

事業者として見てもらえるように事前に会社を設立する工夫をしてきました。しばらく法人では収益不動産に投資せずに、まずは決算書3期分を黒字にして経歴書には沿革(どのようにして法人を設立するに至った経緯)もきちんと計画を立ててやってきましたとPRできるようにしました。銀行は融資先の安全性を求められるため、長期に渡り計画を立てて実行できる人だと判断されるためです。

最初に新規で持ち込んだ銀行では3回の面談っぽいものを行いました。

最初は融資担当者と1対1、次は融資担当者と支店長の2対1、最後は4対1でした。

20代の頃は若気の至りで相応しくない恰好(私服)で訪問していました。話す内容は如何にこの物件が素晴らしいかを力説していましたが、話しているうちに不動産にあまり詳しくないのではないかかと疑問に思ったものです。失礼ながら途中で不動産投資についてレクチャーする気持ちで話しを変えましたが逆に良かったのかもしれません。しかし経験が増えてから、ふと思い直すと、「定量評価と定性評価」の部分の定性について、試されていただけかもしれません。皆さんはきちんとした服装で行かれてください。

④金融機関から承認が下りたら売買契約の締結

融資担当者が支店内で協議書を作成していただいたおかげで、支店長の決済が取れ本部(審査部)へ評価を打診していただけます。ここでは、仮審査から本審査に切り替わる際に追加で資料を請求される場合があります。

ここでの注意点としては、銀行からの仮審査の承認がおりた後に、本審査で審査部から否決を言い渡されることがあります。

- 勤続年数が基準に満たない(途中で転職してしまう)※アパートローン場合

- 事前審査との内容が違う(銀行員に嘘を言う)

- 建物の検査済証がない(担保評価が下がる)

- 売主側に問題がある(そこの銀行が使えない)

などなど、挙げられると思います。

⑤金銭消費賃貸借契約の締結=融資実行及び物件の決済

ここでの思い出は2棟目の収益物件は売主が同じ銀行で借入をしていた事もあり、銀行支店長と審査部の決裁は比較的スムーズに下りた気がしています。また、1棟目の収益物件を融資担当していただいた方は後からになって、とても優秀な方だったのだと気づかされました。その方は1年半程でCランク支店(千葉中核、博多中核、その他・地方の中核都市)からAランク支店(東京23区内の主要駅、大阪中核、名古屋中核)に栄転されました。次の収益物件を投資する際には、栄転していった担当者に先に一報をいれてから、同じ銀行内の担当者を紹介して頂いたくらいです。とても運が良かったと思います。