そもそも保証会社ってなに?

賃貸保証会社(家賃保証会社)とは

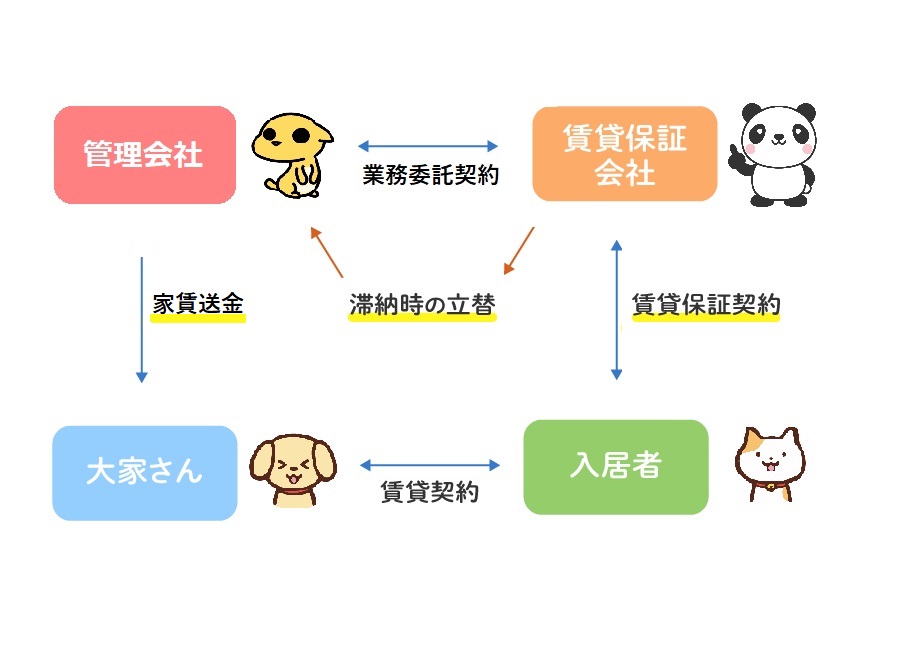

保証会社とは、契約者(入居者)の連帯保証人の代わりになってくれる機関です。

万が一、入居者が家賃を滞納した場合でも入居者の代わりに家賃を振り込んでくれます。

大家さんにとっては家賃の滞納リスクを軽減してくれるので、メリットはあります。

昨今では連帯保証人が立てれても保証会社を利用する管理会社や大家さんが増えてきました。

理由は、4つ

- 連帯保証人の高齢化

仮に親が連帯保証人になっても既に年金生活だったりすると家賃を肩代わりできる体力がなくなってきている。

- 連帯保証人になってくれる身内がいない

核家族化の影響で単身世代の増加が原因です。特に80歳以上の高齢者が増えてきているのが実情です。

- 外国人の増加

アベノミクス効果で日本国内に外国人労働者や留学生の急増です。2012年度は70万人程度でしたが2019年度は166万人と増加しています。

- 民法改正

2020年4月1日からの民法改正です。賃貸借契約書に連帯保証人が負担するべき極度額をきちんと明記しなければ保証契約は無効となります。極度額とは保証人が負担する保証債務の上限です。

これらの影響で保証会社は今後も必要なビジネスとなっていきます。

保証会社の種類

保証会社には

- 信販系

- 独立系

と分かれています。

多くの管理会社は2つのタイプの保証会社と業務提携を結んでいます。

信販系の保証会社とは

信販系の保証会社とはクレジッドカードを発行する会社です。信用情報機関(CICやJICC等)から個人情報センターの情報を照会することができます。そのため、入居者が過去に滞納履歴があるかどうかをチェックすることができます。信販系保証会社はそれをみて家賃の支払い能力を判断しています。

- 携帯電話の滞納

- クレジットカードの滞納

- 奨学金や教育ローンの滞納

- 国民健康保険料未払い

- 所得税や住民税の滞納

- 公共料金の滞納

- 犯罪履歴

- 反社チェック等

独立系の保証会社とは

独立系の保証会社とは主にLICC(リック)という審査機関が複数の独立系保証会社の団体からの情報を取り集めて審査を行います。申込者の勤務先・年収・家族構成などからLICCからの情報を下に審査して支払い能力を判断しています。

- 生年月日

- 旧住所

- 連絡先

- 免許証番号等の個人特定番号

- 保証対象物件及び月額賃料

あくまでも保証会社を通すことによって契約者の定量的な審査は見抜けますが、

定性的な部分は審査してくれません。

自主管理の大家さんであれば入居者の質は個人で判断したり

仲介会社とよく相談して審査を進めてみなければなりません。

連帯保証人の個人信用情報に記載されるのか

少しマニアックなお話ですが

法人契約の場合、保証会社の審査を通すとき、代表者が連帯保証人とした場合、個人信用情報機関に登録されるものかのかどうか。

結論からお伝えすると、金融機関の個別の判断になりますが連帯保証人となれば信用情報に登録される可能性があります。

現在、日本では3つの信用情報機関があり、全ての金融機関がいずれかの信用情報機関に加盟しています。

- JICC(日本信用情報機構)

消費者金融、クレジットカード会社、保証会社

- CIC(シー・アイ・シー)

消費者金融、クレジットカード会社、保証会社

- KSC(全国銀行個人信用センター)

銀行、信用金庫、信用組合、農協、漁協など

具体的にどういった情報が登録されるかというと、ローン、クレジットカード、連帯保証人となります。つまり、CICとKSCでは連帯保証人が登録されて、JICCは法人の連帯保証人が登録

されることになります。